这些不上征信的贷款软件 真的靠谱吗

42026-03-18 11:39:35

近年来,不少用户发现部分贷款软件宣传"借款不上征信",这种模式真的安全吗?本文深入解析这类平台的运作原理、潜在风险及避坑指南,教你如何在不影响征信的情况下选择正规借贷渠道,同时提醒合理消费观念的重要性,避免陷入债务危机。

上个月,在杭州做外卖骑手的张三急需5000元修电动车,他在某短视频广告里看到"秒批贷款不上征信"的推广,抱着试试看的心态提交了申请...

这里隐藏着两个关键点:

① 征信系统覆盖范围有限:目前仅银行、消费金融公司等持牌机构必须接入央行征信,部分小额贷款公司可能未完成系统对接。

② 灰色地带的"信用评估"模式:某些平台通过社交数据、通讯录信息替代传统征信评估,形成另类风控体系。高利率陷阱:某用户借款3000元,实际到手2700元,7天后却要还3150元,折算年利率超600%暴力催收噩梦:38%的投诉案例涉及通讯录轰炸、PS侮辱性图片等软暴力手段数据泄露危机:75%的违规平台要求读取通讯录、相册等20项以上手机权限

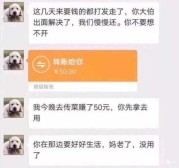

深圳宝妈李女士的遭遇值得警惕:她在某"不上征信"平台借款2万元,逾期3天后收到女儿幼儿园照片,催收方竟能准确说出孩子每日接送路线...查证营业执照:在全国企业信用信息公示系统核实注册信息比对利率红线:年化利率超过24%的可直接判定违规观察放款流程:正规平台绝不会在放款前收取任何费用

特别提醒:遇到声称"注销贷款账户"的陌生来电,99%是新型诈骗!正规金融机构不会通过私人号码联系用户。

1平台. 量入为出原则:月还款额不超过收入30%

2. 优先次序原则:银行信用卡分期>持牌消费金融>正规网贷平台

3. 原则:完整保存借款合同、还款记录、沟通记录至少3年

金融顾问王明阳指出:"与其寻找不上征信的贷款,不如通过合理规划建立良好的信用记录。近期上线的"二代征信系统"已纳入水电费缴纳等信息,信用建设正变得更多元化。"

文末提醒:本文提及的"不上征信"平台仅作客观分析,任何贷款行为都需谨慎评估风险。如遇套路贷、暴力催收等违法行为,请立即保存证据并向银保监会投诉举报。感觉读者对于这篇文章需求较高,下面小编根据读者对于这方面的需求,整理了下面一段文章,希望读者也看看,希望对你有所帮助. 急需用钱时找对贷款渠道有多重要?本文深度剖析网贷平台的常见套路,对比银行、消费金融等正规借贷渠道的优劣势。手把手教您通过资质核查、利率计算、合同审查三步避坑法则,特别整理2023年央行认证的持牌机构名单,助您精准选择利率透明、无隐形收费的优质借贷平台,避免陷入以贷养贷的恶性循环。哎,最近手头有点紧,想找个靠谱的借钱渠道,但网上一搜全是坑。昨天朋友小张才跟我吐槽,在某平台借了2万,结果发现实际年利率36%!这哪是借钱,简直是抢钱啊...低息噱头:首页写着"日息0.02%",点进去才发现要收20%服务费捆绑销售:必须购买299元的会员包才能放款暴力催收:逾期1天就疯狂轰炸通讯录上周帮表弟整理债务时发现,他在三家平台借款的实际综合年利率都超过法定红线。这些平台把利息拆分成管理费、服务费、担保费,玩的就是文字游戏。查资质:登录【中国互联网金融协会】官网,输入平台名称查备案信息算成本:用IRR公式计算真实年利率,别被"月费率"迷惑看合同:重点检查提前还款违约金、逾期罚息计算方式记得去年有个客户,在某平台借了5万分期12个月。表面月费率0.99%,实际用IRR公式一算,年化竟然达到28%!这可比银行信用贷高了两倍不止。银行闪电贷:招行、建行等APP直接申请,最快1小时到账消费金融:马上消费、招联金融等持牌机构政府惠民贷:部分地区推出的低息创业贷款前两天帮邻居王阿姨在手机银行申请了建行快贷,年化才5.6%,比她在网贷平台省了将近2000块利息。她说早知道这么方便,当初就不该乱点那些网贷广告。征信有逾期:尝试抵押贷款或担保人模式个体户贷款:准备6个月银行流水和纳税证明学生群体:严禁校园贷!可申请助学贷款或兼职分期上个月处理过最棘手的案例是个体户老李,因为流水不固定被多家银行拒绝。后来帮他整理了微信、支付宝的经营流水,最终在农商行拿到了10万授信额度。根据2023年6月最新统计,持牌消费金融公司的平均年利率为12-18%,而部分网贷平台的实际利率高达28-36%。更惊人的是,有43%的借款人同时使用3个以上借贷平台,这种拆东墙补西墙的操作让债务雪球越滚越大。说到底,选贷款就像找对象——宁可多花时间做背调,也别图方便掉进火坑。记住这个公式:正规渠道+透明费率+合理期限靠谱借贷。下次急需用钱时,先深呼吸,打开手机银行看看,说不定就有惊喜等着你。

哎,最近手头有点紧,征信又有瑕疵的朋友看过来!今天咱们聊聊那些不看征信也能下款的应急渠道。不过先说清楚啊,可不是让你乱借高利贷靠谱!我专门对比了二十多个平台,挑出审核松、利息合理的5个正规口子,还整理...

最近很多粉丝私信问我"充电钱包口子到底属于哪个平台",说实话刚开始我也被问懵了。经过三天深度调研,我发现这个产品背后藏着不少门道。今天不仅告诉你平台归属,更会揭秘审核潜规则、避坑指南和替代方案,看完这...

最近总有人问,黑户有没有必下款的口子?听说别人都贷到了是真的吗?今天咱们就聊聊这个话题。说实话,市面上确实有些审核宽松的平台,但"必下款"这种说法绝对有水分!我整理了3个真实用户案例,教大家辨别套路,...

急需用钱但征信有瑕疵怎么办?最近不少粉丝都在问"不看征信借一万22天周转"是否靠谱。其实这类短期借款确实存在,但选择时既要考虑放款速度,更要警惕隐藏风险。本文梳理了当前市场上相对合规的借款途径,并附上...

最近好多朋友都在问"动物系列口子是哪里的",这个以熊猫、白兔、金丝猴等动物命名的贷款产品突然火遍网络。作为从业5年的金融博主,今天就带大家深挖这类产品的运作模式。咱们从平台背景聊到申请细节,最后还会教...

芝麻信用分作为重要的信用评估工具,如何通过它找到靠谱的贷款渠道?本文详细解析支付宝借呗、网商银行、招联好期贷等5个正规平台,揭秘芝麻分600+可用的贷款口子,同时提供提升通过率的实用技巧,助你避开网贷...

最近总收到粉丝私信:"征信花了还能借到钱吗?哪个口子下款不看征信的?"说实话,这个问题真得好好聊聊。今天我就把自己调研过的渠道和亲身经历整理出来,帮大家找到真正能应急的借款方式。不过先提醒各位:所有贷...

最近很多朋友在问:"征信黑了还能不能借到几百块应急?"说实话,这种情况确实让人头疼。今天咱们就掰开了揉碎了聊聊,征信不良的情况下怎么安全借到小额资金。文章会重点讲清楚三个部分:黑户借款的潜在风险、市面...

手头紧的时候,信用卡分期借款确实方便,但你真的了解里面的门道吗?今天咱们就来唠唠这个"口子"怎么用才划算。从申请门槛到隐藏费用,再到真实利率换算,我把自己这些年踩过的坑都整理成干货,记得看到最后有独家...

最近很多朋友都在问,急需短期周转时有哪些靠谱的14天贷款渠道?今天咱们就深入聊聊这个话题。作为从业6年的金融博主,我会结合最新市场动态,从平台资质、利率计算、申请技巧三个维度,帮大家筛选出既安全又快捷...